Der clevere Mehrfachschutz zu fairem Preis

Wer eine neue Versicherung abschließen möchte, muss sich im Vorfeld über verschiedene Aspekte im Klaren sein. 7 grundsätzliche Fragen, die sich dabei stellen:

1. Welche Versicherung ist überhaupt wofür zuständig?

2. Wie konkret sieht der persönliche Bedarf aus?

3. Ist eine persönliche Beratung notwendig?

4. Wird für einen möglichen Schadenfall ein persönlicher Ansprechpartner benötigt?

5. Wie kann der Preis der Versicherung in Abhängigkeit zur Leistung gestaltet werden?

6. Wenn möglich: Soll eine Selbstbeteiligung im Schadenfall vereinbart sein?

7. Welche Laufzeit hat der Vertrag und wann kann gekündigt werden?

Und nicht zuletzt: Wie entwickelt sich die Beitragskalkulation in der Zukunft?

Für das Konzept ARAG – Recht und Heim sollen hier einmal zwei der genannten Fragen näher betrachtet werden. Neben dem Preis-Leistungsverhältnis sehen wir uns die Beitragskalkulation an, mit der ein ARAG – Recht und Heim Vertrag aufgesetzt ist.

Bündelvertrag vs. ARAG - Recht und Heim

Bündelverträge sind bei Versicherungen nichts Neues. Im Vergleich zu jeweiligen Einzelverträgen sind gebündelte Versicherungspolicen idR. mit einem entsprechenden Beitragsrabatt versehen. So kann der jeweilige Vertrag, wenn er mit mit anderen Sparten gebündelt wird, erheblich günstiger sein, als wenn er als separater Einzelvertrag geführt wird.

Die wohl bekannteste Bündelung betrifft die Versicherungssparten Hausratversicherung, Haftpflichtversicherung und Unfallversicherung. Versicherer kombinieren aber auch andere Sparten zu Bündelverträgen. Eine Rechtsschutzversicherung ist zumeist nicht in einer Bündelung enthalten.

Bei diesen Zusammenfassungen von Verträgen unter einer Nummer entsteht zwar einen Beitragsvorteil. Allerdings ist nicht klar, wie sich die Beiträge in der Zukunft entwickeln werden. Es kann angenommen werden, dass Versicherungen ihre Beiträge regelmäßig nach oben anpassen werden.

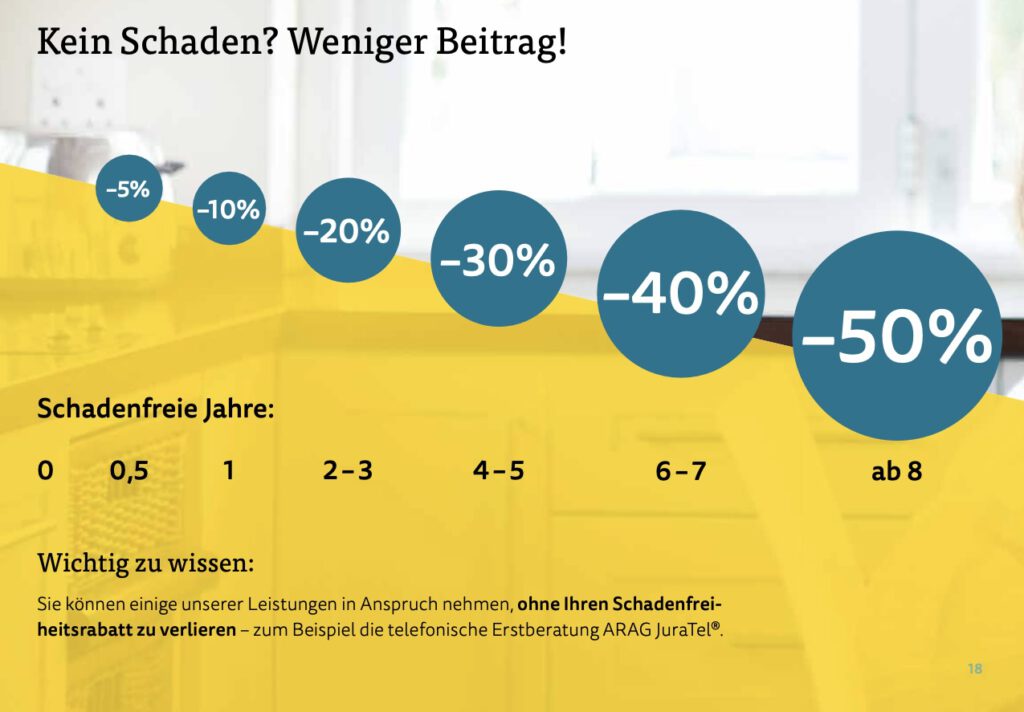

Anders sieht es bei ARAG – Recht und Heim aus. Hier besteht die Möglichkeit einer Bündelung der Sparten Rechtsschutz, Haftpflicht und Hausrat. Wer über Wohneigentum verfügt, der kann optional die Wohngebäudeversicherung hinzu wählen. In Sachen Beitragsvorteil unterscheidet sich ARAG – Recht und Heim dabei erheblich von den Wettbewerbern. Ist der Vertrag über die Laufzeit schadenfrei, so reduziert sich regelmäßig der zu zahlende Beitrag bei gleichbleibender Leistung. Und so sieht diese Beitragsreduktion bei Schadenfreiheit aus:

Nach einem halben Jahr Vertragslaufzeit beträgt der Beitragsnachlass bereits 5 Prozent.

Nach einem Jahr: 10 Prozent.

Im zweiten und dritten Jahr: 20 Prozent.

Im vierten und fünften Jahr: 30 Prozent

Im sechsten und siebten Jahr: 40 Prozent

Ab dem 8. Jahr: 50 Prozent

Kostet die sehr gute Leistung in dieser Bündelung, also ohne jeden Rabatt, zB. 1200 Euro im Jahr, so fällt der Beitrag ab dem Jahr 8 auf 600 Euro. Je nach Wahl der Leistungsbausteine und Selbstbeteiligungen sowie weiterer unterschiedlicher Grundlagen wie Familienstand oder Berufsstatus wird der Beitrag kalkuliert.

Wird ein Schaden gemeldet und erstattet, verschiebt sich die weitere Reduktion des Beitrags auf der Zeitachse um ein Jahr nach hinten. In Anlehnung an den Schadensfreiheitsklassen einer KFZ-Versicherung kann der Versicherungsnehmer bei „Recht und Heim“ entscheiden, ob er einen Schaden melden will oder ihn besser aus eigener Tasche bezahlt. Letzteres kann gerade bei sehr geringen Schäden sinnvoll sein, schont den Regulationsvorgang der Versicherung und wird in der Kalkulation mit dem Absenken des Beitrags belohnt.

Wer auf Nummer sicher gehen will, kann zu Vertragsabschluss auch gegen einen geringen Mehrbetrag den „Rabattretter“ inkludieren. Dieser sorgt dafür, dass trotz maximal einer Schadenzahlung der Vertrag „Recht und Heim“ in die nächsthöhere Schadenfreiheitsklasse gestuft wird.

Somit kann, trotzdem ein Schaden erstattet wurde, weiter sofort vom Schadenfreiheitsrabatt profitiert werden.

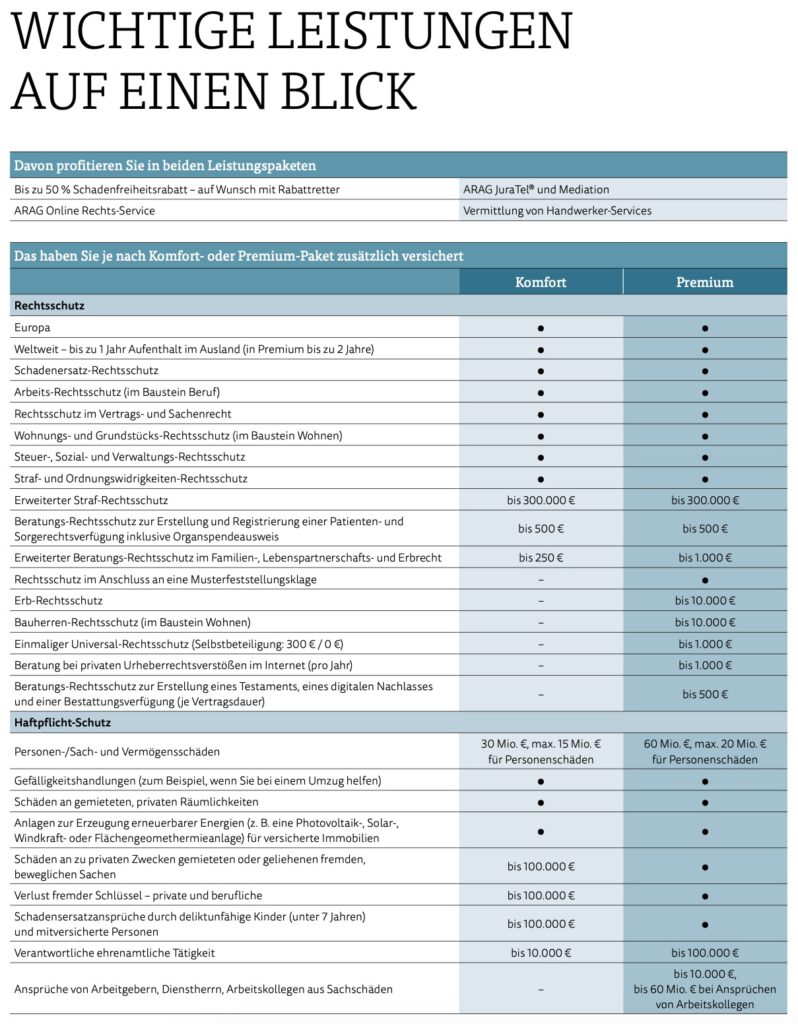

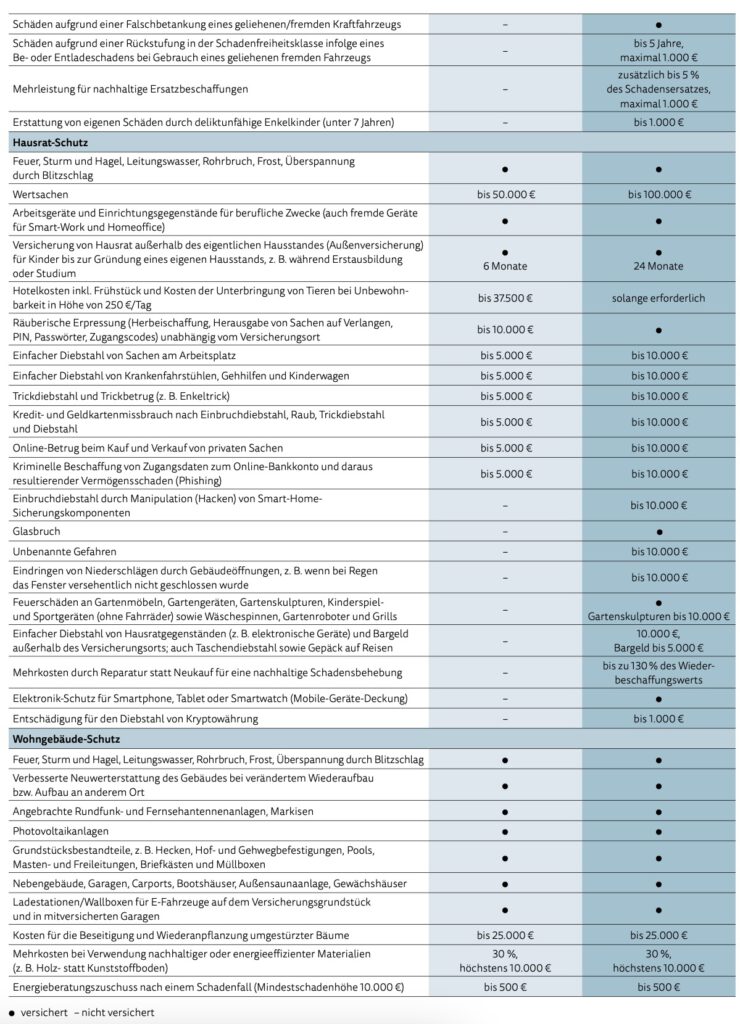

Wählbar ist ARAG – Recht und Heim in den Versionen KOMFORT oder PREMIUM. Die Leistungsbausteine sind im Vergleich in folgender Grafik ersichtlich:

Es besteht schon eine Versicherung woanders

Was, wenn zB. eine Haftpflichtversicherung und eine Hausratversicherung bereits woanders besteht und durch einen Neuabschluss eine ARAG – Rechtsschutzversicherung gewünscht ist? In diesem Fall kommt es nicht zu einer Überversicherung. Es bestünde die Möglichkeit einen ARAG – Recht und Heim Vertrag abzuschließen, wobei für die gewählten Sparten mit Vertragsbeginn Versicherungsschutz besteht. Die Zahlbeiträge der bestehenden Verträge werden vom Zahlbeitrag von ARAG – Recht und Heim abgezogen. Der Beitrag für „Recht und Heim“ wird erst dann komplett fällig, wenn die bestehende Versicherung gekündigt ist. Leistet die bestehende Versicherung bis zum Ablauf nun in einem Fall nicht und wäre der Fall im ARAG Vertrag gedeckt, so reguliert die ARAG den Schaden. Mehr Sicherheit und Leistung ist zu einem fairen Preis ist im Marktvergleich nicht zu finden.

Möglichkeit Tarif-Upgrade

Die neue Tarifversion von ARAG – Recht und Heim senkt den Beitrag bei Schadenfreiheit ab der Stufe SF 8 auf 50 Prozent. In den vorigen Tarifversionen gab es in der Spitze nur die maximale Einstufung in SF 6 mit einem endgültigen Rabatt iHv. 40 Prozent. Wer solch einen älteren Vertrag hat, sollte prüfen, ob ein Upgrade auf die neue Tarifversion sinnvoll ist. Eine Tarifänderung bestehender ARAG Verträge ist darüber hinaus grundsätzlich immer möglich.

Information und Beratung

Da es sich bei ARAG – Recht und Heim insgesamt um ein sehr komplexen Vertrag handelt, ist eine persönliche Beratung unbedingt zu empfehlen. Nutzen Sie dazu jetzt gerne meine Dienstleistung telefonisch, online oder persönlich in meinem Office in Hamburg. Stellen Sie dazu jetzt ganz einfach Ihre Anfrage mit dem Kontaktformular oder gerne auch telefonisch. Gerne Vergleiche ich für Sie dabei auch die Preis-Leistungsgestaltung Ihrer bestehenden Verträge.